华为与思科的相关财务数据分析

作者 陈怀临 | 2009-12-27 09:41 | 类型 行业动感 | 27条用户评论 »

|

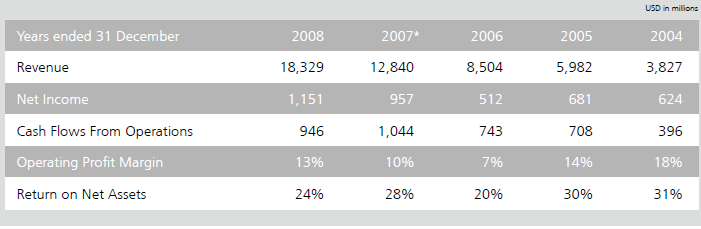

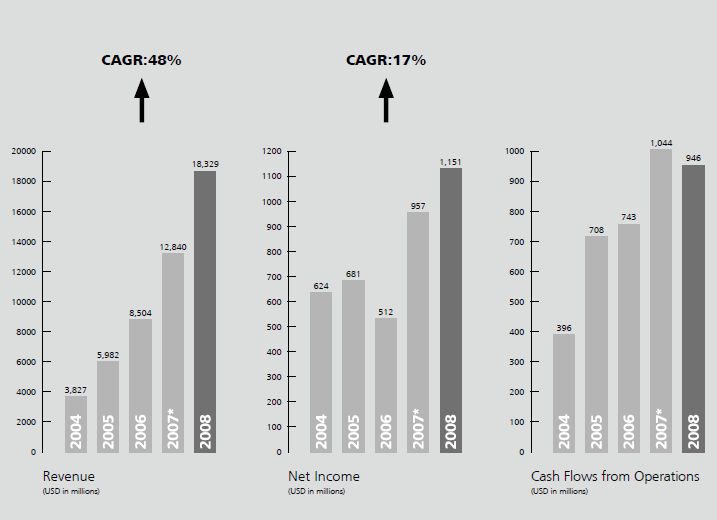

第一,二张图是华为的财务数据;最后一张图是思科的财务数据。华为从2004年的营业额在不断上升,从38亿美金到2008年的180亿美金,但2006年和2007年,华为的Operating Margin(运营盈利率)比较低,只有7%和10%。这不是个好现象。08年回到了13%,令人振奋。感觉2004年最好,18%的margin。有兴趣的读者可以参阅华为2008年度财务报告。

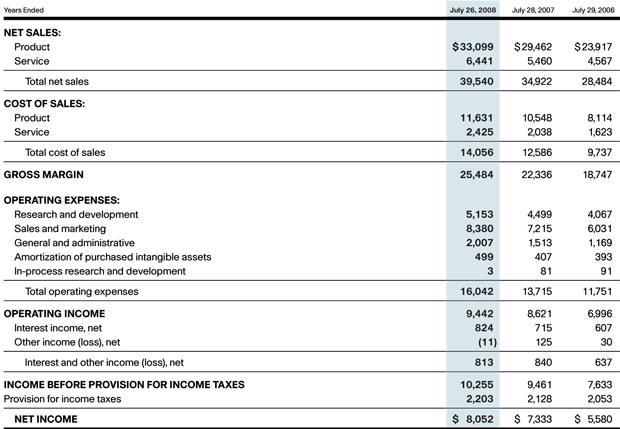

细心的读者可以发现,华为在2008年为183亿美金的营业额的情况下,其生产设备的费用是多少?110亿美金,60.4%。也就是说成本为60.4%。 思科的数据是:395亿美金的营收,成本(设备加服务)为140亿美金,35.4%。 换言之,思科2008年的毛利率(Gross Profit Margin)是64.2%(25484/39540)。华为是39.6%(7268/18329)。 【注:对华为的财务分析时,窃以为毛利率是一个比较重要的数字,原因是相当而言,华为的OPEX,例如研发开销(员工工资,福利等),一定比欧美公司小很多,所以其Operating Margin和Net Profit Margin从OPEX中受益。】 华为的低盈利率数据的原因应该主要是通过相对低廉的产品价格来获得市场。另外一个原因是其产品,至少在数据通信方面,目前还依靠大量的第3方(如Dune Networks,Broadcom, Intel)的芯片和芯片组,因此系统设备的成本太大。 | |

(3个打分, 平均:5.00 / 5) (3个打分, 平均:5.00 / 5) |

Operating Income(运营收入)的意思就是把收回来的钱,刨去设备成本和OPEX(打工仔们的工资,各种销售大会,贿赂,歌舞厅报销的钱)等等,税前纯赚的银子。Operating Margin(运营盈利率)就是税前纯赚的银子做分子,除于总营业额做分母得到的比率。

Operating Income(运营收入)的意思就是把收回来的钱,刨去设备成本和OPEX(打工仔们的工资,各种销售大会,贿赂,歌舞厅报销的钱)等等,税前纯赚的银子。Operating Margin(运营盈利率)就是税前纯赚的银子做分子,除于总营业额做分母得到的比率。

雁过留声

“华为与思科的相关财务数据分析”有27个回复

可能与华为低价抢占市场的策略有关。

是,数据一拿出来,静下心来一分析比较,就看出一些东西来了。毛利太小。基本上算批发wholesale了。另外,也有硬件成本太大的问题,例如那些转发芯片,交换芯片和其他各种无线芯片。。。

硬件成本过高,华为必然会寻求更低的成本来提高自己的,这个也是必然.因此一些小芯片厂家的好日子估计要来了.

对比起以前的西门子,算很不错的了。我记得西门子的Margin大概只有4%

思科和华为基本上无可比性,因为产品领域差异太大。数通产品在华为占比很小。

在看思科报表的时候,要注意其Revenue有Products(可以简单理解为破铜烂铁的一堆设备,但加上软件就值钱了的东东),和Service(服务)两大类构成。Service其实就类似于每年收银子的那种合约。。。

目前来看,思科的magin确实很高。2008年,其OPEX,光研发一项(51亿美金)就比华为全部运营开销OPEX(48亿美金)都多。华为的弟兄们,看了弯曲评论的报表分析,才会明白自己工资有多高(低)了:-)

华为确实不容易。如果没有华为的狙击,思科简直要闹翻天了。。。

思科混到这种地步有历史的机遇也有自身的策略,我们只有咬牙逼死他。

应该说华为在为BCM之流等打工.

全是汇率惹得祸

我要是任志非,就把首席招入麾下。

没有06、07的低利润率,就没有后来的欧洲遍地开花。

现在还没有09财政年的数据。华为09年Q2时预测全年是300亿美金(30Billion)。主要应该是3G设备井喷。

精准的分析,获益匪浅。

不过我觉得诺西、爱立信更适合跟华为做对比。毕竟,思科跟华为在产品和市场上的重叠都太小。

为什么总是拿华为和思科比较呢?思科的产品线集中在网络产品线,而华为的产品线太长了。虽然同是通讯厂商。

谢谢。是,这估计与我个人有关系。以后多看看Ericcson。

另外,2008年华为的revenue有一个大jump的一个成分是终端业务的钱开始算进来了。。。就是那个想卖掉但没成的那块。

终端的事首席都洞察?

这好像天下人都知道。当然这财务上的accounting方法许多人估计不晓得。

我倒是认为终端业务不能卖。看现在Android手机多火呀。。。

GSM,3G的钱挣完后,数通还没有上来之前,可以考虑吃终端:-)。

想象一下,任总对王总说了如下的话“华为终端计划全力冲刺TD手机,涵盖各个智能平台,彻底改写TD终端不举的现状!”

如此一来,中移动的网络单子还能给洋人?

数通方面,采用第三方IC的成本未必高于思科。关键还是产品附加值上不来,软件特性和稳定性上,两家不是一个水平。

华为上TD是因为政治经济学,不是纯经济行为。虽然明知道TD是下一个小灵通,但也必须上,只是退路要预先考虑好

“Huawei Claims 2009 Revenues of $21.5B ”

http://www.lightreading.com/document.asp?doc_id=186258&

歇火。貌似当初预测是30+billion的。。。这个要跟踪的说:-)

30+是合同销售吧,这个预期是OK的,否则华为岂不是发布了对自己很不利的消息,这对财务不100%公开的公司是不需要这样做的。可以猜测金融危机对客户回款的影响导致revenue风险,商业关系很复杂,不能做死,并且你做死也未必就能拿到银子,但没revenue自己也要死的,如何拿捏到一个合理的度需要智慧,这样看来,2010年华为可能需要考虑现金流问题的,也许内部股,也许国家或者银行支持,无论如何,09年大家都不好过,10年要挺下去,看谁笑到最后

同意,在09年华为能做到21.5个Billion已经相当优秀了。

国外计算销售是按照回款计算的,而国内销售一般是按照合同计算的。

比较一个公司竞争力的高低,建议考虑看人均产值,个人觉得还是比较有参考价值。

The updated number from LightReading. $21.5B for 2009.

http://www.lightreading.com/document.asp?doc_id=186258