杜玉杰 。《2014年再不加入OpenStack你就真OUT了!》(下)

作者 陈怀临 | 2014-01-17 10:05 | 类型 OpenStack, 云计算 | Comments Off

2014年再不加入OpenStack你就真OUT了!(下)上篇:《一场没有硝烟的战争》文中讲到如今各家厂商已是纷争四起,主要是希望换个角度思考一下当前的OpenStack生态环境,文章发布之后未曾料到会得到这么多的关注,特别要感谢一下白小勇等几位好朋友的建议与反馈,谁让大家现在都如此的看好 OpenStack这块香饽饽了呢 :-) 下篇:《开放式创新》一文中将为大家整理一下OpenStack这三年来孕育的创新力量,以及它目前所面临的机遇与挑战。

开放式创新“开放式创新”这个词最早应该是加州大学伯克利分校的Henry Chesbrough教授的《开放式创新:新的科技创造盈利方向》一书中所提到的,由于开源企业和周围环境之间的界限变得模糊,创新可以在公司以内和公司以外进行。OpenStack通过开放的社区直接把用户引入到这个创新的过程中来,这种以用户为中心的社会化研发方式越来越有优势(如果想了解以用户为中心的民主化的创新如何发挥作用不妨参考一下上篇提到的《民主化创新》一书)。 首先正如OpenStack名字中所表达的,开放(Open)是这个项目核心的价值。这个成立之初仅有两个基础模块的OpenStack,如今已发展成为拥有9个核心子项目(Havana)一系列孵化项目的庞大开源组织。并且作为开源领域的后起之秀,它博采众长吸收了众多开源组织的优点,比如延用了 Ubuntu社区的发布模式,每六个月发布一个版本(与Ubuntu版本同步发行),借鉴了Apahce基金会和Linux基金会的运作模式,打造一个更加开放的OpenStack生态系统——OpenStack基金会,同时还为开发者提供更成熟和专业的社区管理工具,通过持续集成和基础设施项目为OpenStack开发进度和开发质量提供保障。也吸引到了众多开源领域的专家加入:如Nova项目里的Russell Bryant (Asterisk专家)、Oslo项目里的Mark McLoughlin (KVM、 GNOME、Linux kernel、Java专家)、TripleO & CI system 项目里的Monty Taylor (MySQL专家)等,还有厂商们的大力追捧:Top 3的服务器厂商(HP、DELL、IBM)、Top 3的Liunx发行版厂商(RedHat、Canonical、SUSE)、Top3的交换机厂商(Cisco、Juniper、Alcatel-Lucent)、Top3的存储厂商 (EMC、IBM、NetApp)等等,今年Orcale也刚刚加入这场变革。 社区的蓬勃发展,厂商的不断加入,成熟的社会化研发模式,精英团队的领导(但需不需要有一个灵魂人物也是大家争论的焦点之一),灵活的架构设计都使得OpenStack成为了最有活力的全球开源项目,这种开放也极大的激发了相关技术的创新。所以如果关注OpenStack只是看到大量优秀的代码和框架,不参与到这场令人兴奋的变革中去那你就损失大了,因循守旧就坐等淘汰吧! OpenStack用户在哪里?上篇也提到了中国用户对于OpenStack具有较高的认同度,并且已经纷纷开始尝试与实践。这些成功部署了OpenStack平台的企业大致可以分为两类:一类企业属于内部有较强的技术实力,对开源软件有着强烈的好感,他们下 载源码之后几乎可以通过DIY来解决自己问题的(不过这可不是下载几部电影那么简单,你真的要这样做吗?想好怎么升级了吗?谁来为你提供技术服务?);另一类企业则选择了开源服务供应商,不管是OpenStack发行版还是各种OpenStack解决方案(请结合上篇的各个山头对号入座)。下面我就结合我个人所了解的情况来介绍一下国内OpenStack的用户发展情况,当然肯定会有遗漏或还未公布出来的信息,欢迎大家补充。

DIY用户记得2011年初,我开始参与在国内推广和普及OpenStack时,国内也才刚刚开始了解OpenStack,很多企业都还在观望,包括之前我就职的一家国字头的Linux发行版厂商。既然项目不是咱们伟大的民族发起的,那咱就虚心学习呗~ 所以当时我们联合英特尔、广州电信研究院等几家单位,在上海市科委的支持下,邀请来了该项目的发起者RackSpace和Nebula(前NASA CTO创建的公司),以及Intel和Dell的海外研发团队来国内布道,共同组织了首届OpenStack上海峰会(后来由于和基金会的 OpenStack峰会在名称上容易混淆而改成用户组大会),国内也只有电信广研院和上海交大几个为数不多的机构和部门开始研究OpenStack。电信广研院后来做了一套开放云体系与OpenStack开放测试平台(OSTP:OpenStack Test Platform),上海交大的团队则对内提供了一套OpenStack运营平台,他们对于SDN网络虚拟化这块也有丰富的经验,另外还基于 OpenStack平台做过Syslog 分析方面的工作(大家有兴趣可以上网搜索一下金教授他们的发表的论文)。 付费用户2013 年开始我和我的团队开始为部分国内企业客户服务,所以接触到一些付费或有意向用户。 如IDC客户,因为随着微软Azure与AWS的进入,外资领先的云服务商可能对国内IDC企业造成毁灭的打击,IDC正在转型的关键节点,迫使他们必须从卖资源转型到卖服务。而目前国内公有云现状是:没有成本优势 ,规模无法实现盈利,不计成本很难持久,几乎没有提供相关的API,不能给用户提供按需付费的交付方式。所以说AWS模式很难在国内复制,特别是AWS采用的DevOps模式,要知道有600多人在AWS产品线,并且他们无需客服人员,用户自助、互助服务,国内没有客服你都不敢想象会是什么样子。 还有一些金融客户,他们面临大数据的机遇与挑战,正在努力寻找突破。相对来说,互联网企业投入其实并不大,几个人的团队就已经足够为云平台提供运维支撑,出了问题也是可以自己抗的。金融客户重点在于关注自身的业务,而底层的基础设施服务希望能够通过第三方服务提供商来提供保障,进而可以加快项目实施进度。政府和教育行业也同样, 他们面临定制化开发风险,面对升级维护等问题时也倾向于选择第三方服务提供商来实施自己的云平台项目。 我们正在改变世界在这过去的一年中,国内 VC们也很忙,苦苦支撑的国内云计算相关企业纷纷拿到融资。启明创投对七牛的投资,红杉资本对够快的投资, DCM和贝塔斯曼对UCloud的投资,涌金对华云的投资,光速安振对QingCloud的投资,以及一批项目的天使融资,让我们感受到了云计算市场的活跃。 国内几家专注OpenStack的初创企业也纷纷传来喜讯,先是年初UnitedStack获得红杉资本、ChinaRock、IDG的天使投资,年中中路股份投资了道里团队,11月份易云捷讯获得用友幸福投资和信中利集团的联合投资,年底的时候海运捷迅也斩获了A轮战略投资,还有最近一家新成立的 easystack也刚刚拿到了蓝驰的投资,还有stackinsider(云动科技的一个项目)等初创企业纷纷开始为国内客户提供OpenStack相关产品及服务。 IDG Connect发布的2013年度 OpenStack云发展路径的调研报告结果更是显示,绝大多数接受调研的企业IT决策者表示,OpenStack已纳入其企业云计算基础设施的未来计划当中。调查结果提到,随着企业用户可以越来越重视去解决这些问题,企业用户正在或有计划的向OpenStack私有云迁移。有60%的受访者表示,他们正处在配置OpenStack的初期阶段,有的尚未完成,或者还在实施过程当中。有84%的受访者表示OpenStack的是他们未来云计划的一部分。 说到这里忍不住想提一下TryStack.cn,早期为了推广OpenStack,解决大部分用户没有安装部署环境,另外各种组件及插件也不知该如何选择,还有版本升级更新维护等问题,所以在英特尔、山石、盛科等相关企业的支持下,提供了一个OpenStack测试体验环境,并公开了它的参考架构,从F版开始每个版本都及时更新,如今已经部署到最新的Havana版本,并在去年香港峰会上发布了面向企业的Trusted Enterprise Cloud 参考架构。 OpenStack生态系统将会重新洗牌开放并不等于免费,所以如果把自由(free)当作免费 (free)那就图样图森破了。正如Mirantis有篇博客里写到的那样“Some companies will get acquired, while some others will get acqui-hired.”,OpenStack确实给一些初创公司带来了很高的知名度以及投资机会,但基础软件开发周期长,投入大、见效慢,技术创新转化成产品需要更多时间,而现在还搞不清楚用户在哪里的初创公司已经逐渐失去往日的光辉。 开放最大的价值在于创新,并且是超越了公司界限的创新。 开放协作才会有利和促进产业繁荣发展,这也是我发起TryStack社区联盟的主要用意。虽然越来越多的朋友开始拥抱OpenStack,并开始把 OpenStack作为创业途径或新的发展方向,但教育客户和培养市场的工作任重而道远。希望国内的OpenStack生态圈也能更加开放,充满活力,才能吸引更多人才加入到这个大家庭中来,一己之力毕竟是有限的,吸引更多人参与类似的事情当中才是有意义的,也希望看到越来越多的在OpenStack线体验或测试平台上线(或许大家可以反馈给我来做个统计?)。 去年我在给北航云计算硕士班的学生们讲OpenStack这门课时,曾说过好好花半年时间学习一下年薪30W不是没有可能(也不是说一定能拿到 :-)),今年看来门槛仍在不断提高,有朋友曾回复我说没有看懂上篇里的人才之争一部分的内容,其实我想告诉他的是创业团队和巨头们之间的人才之争已经愈演愈烈,丰厚的薪水还是美好的未来,你想好了吗? | |

(没有打分) (没有打分) |

杜玉杰 。《2014年再不加入OpenStack你就真OUT了!》(上)

作者 陈怀临 | 2014-01-16 11:01 | 类型 OpenStack, 云计算, 行业动感 | Comments Off

[原文可参阅: http://duyujie.org/post/72355803255/2014-openstack-out]2013年底最后一周突然收到两封邀请函,一封是来自微软,邀请我参加2014年1月微软开放技术有限公司中国运营启动仪式,这是微软新成立的一家专注于开源技术的全资子公司;还有一封是来自华为,邀请我前去为其某产品线做一个关于社区与运营的报告(上一次去华为还是2013年6月份,在他们加入OpenStack基金会之前,受邀前去深圳总部为云计算产品线做的关于OpenStack社区的报告),看到国内外的企业都越来越关注和重视开源社区,真是2014年的头等喜事。欣喜之余我整理了一下几年来对OpenStack社区的所见所感,希望对于想要了解OpenStack的朋友能够有所帮助,关于社区运营的的话题稍后我会另外再写一篇。纯属个人观点,仅供参考,拿砖头的、丢臭鸡蛋的看准了再扔:-)。一场没有硝烟的战争去年11月份,在香港举行的OpenStack峰会是OpenStack基金会首次在美国本土之外举行的大型社区活动。在这次峰会上,作为众多开源云架构中最受宠的OpenStack享受到的不仅仅是来自全球企业和开发者的高度热捧,主办方也是想尽一起办法彰显中国元素。

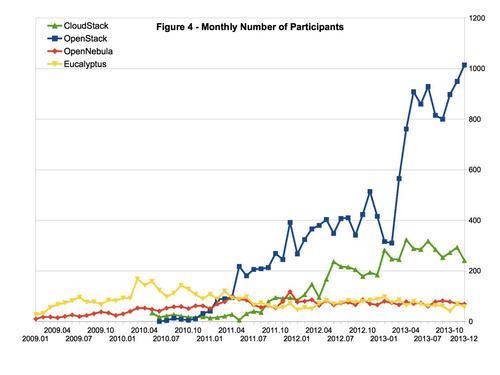

图1 -OpenStack香港峰会 无论是现场观众得知目前全球范围内拥有最多的OpenStack开发人员的城市是北京时的惊呼,还是在峰会期间,特意邀请来爱奇艺、奇虎360、携程等来自中国OpenStack用户所做的经验分享,无不显示出OpenStack基金会对中国市场的重视。 而每一场开源运动中,技术人才的争夺都是白热化的。OpenStack在开源云平台的人才大战中取得了不可思议的成绩,从2010年到香港峰会结束,三年的时间里,OpenStack社区已经遍及全球132个国家,13504人参与,其中个人开发者人数达到了近6000人,而支持厂商/组织共有298家,按级别来分共有8个白金会员、19个黄金会员、54个赞助公司、217个支持机构(截止至2013年12月31日),这样的规模对于一个开源组织来说,可谓声势浩大。 图2-开源云计算社区对比参与度对比[1] 但看似一团和气的大家庭其实私下也是暗潮涌动,感受最为深刻的就是香港峰会展区里到处摆放着的RedHat Partner的牌子,可以说大家为了抢占至高点,用尽了各种手段招数。

图3 -香港峰会展厅 如果配上旁白的话大致如下:

这不禁让我想起前段时间网上吐槽一则“雾霾对武器影响多大:侦察看不清导弹打不准”新闻时的一个段子: 美:我们有B52轰炸机。中:我们有雾霾;美:我们有精密雷达。中:我们有雾霾;美:我们有精确制导炸弹。中:我们有雾霾;美:我们能把你们的城市从地图上抹去。中:你们不能,我们能。美:你们有什么武器做到?中:我们有雾霾。 再看看这帮军阀们手中的武器都有哪些: RedHat 作为老牌Linux厂商,手握Libvirt(别告诉我你不知道这个项目意味着什么)、KVM还有Gluster,最近CloudForm也是耍的有模有样,更别说OpenShift,oVirt等宝贝了。Libvirt和KVM反正是绕不过去了,所以Canonical很早就和 Inktank抱在一起,当然是试图希望通过Ubuntu和Ceph的整合来对抗RehHat的Glusterfs。而SUSE仍是紧抱微软的大腿(其中缘由请自行谷歌),不知是不是希望通过Hyper-V绕开RedHat 的KVM。其实RedHat 也没闲着,PLUMgrid的加入让人不禁猜想是否想对VMWare NSX + vCenter构成威胁? 武器在手免不了占山为王,所以除了各自产品的较量,更重要的还有山头之争,目前都有哪些山头呢? 第一个山头自然是对上游的影响力

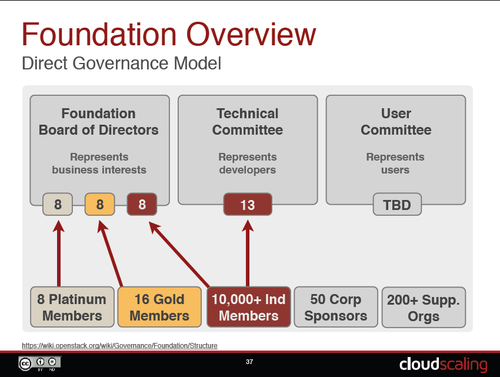

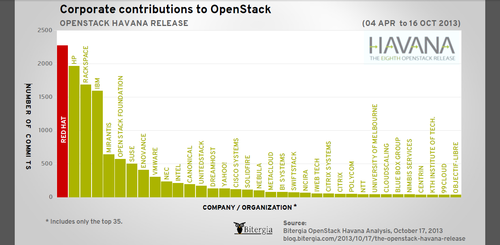

图4-OpenStack基金会 在OpenStack社区里真正有影响力的当然是技术委员会的PTL和Core开发者,主要由他们决定OpenStack的开发方向,不过来自企业的代码贡献量也能说明不少问题:

图5 -企业贡献排名 从最新统计中可以看出Rackspace已从D版和E版的第一名贡献者已经下滑到H版的第三名,并且还有下滑的趋势;Mirantis从上一版的16位飞速上升到第五;HP和IBM最近几个版本倒是一直都在前五;RedHat从F版开始就一直领跑(Canonical的老大不知咋想的?),RedHat早已牢牢地控制住了Linux主要市场,如今看来他们对OpenStack也是势在必得,想想Cloudera和Hortonworks怎么争夺Hadoop的(这两兄弟也不知有没有分出高下?)。 进化论告诉我们物竞天择,竞争的结果就是用户直接受益。目前看到无论是你想要的度量和计费(Ceilometer),或者是配置管理和编排服务(Heat)、甚至是部署服务(TripleO/Tuskar)和PaaS(Solum)服务在OpenStack中都有了各自的模块,所有你想要的一切,社区都会逐步的整合进来,所以不要再试图维护自己的专有分支或模块了,拥抱社区并参与贡献上游吧~ 第二个山头应该算是服务提供商了由于这块目前入门门槛比较低,但早期市场主要在这里,更接近早期的“领先用户”,并且提供服务的公司可以在这些客户的付费中成长,对于处于市场培养阶段的的OpenStack厂商来说自然也是必争之地。 实践证明参与产品开发与改良的用户很多,创新用户的研究表明,这些用户具有“领先用户”的特征,也就是说他们在一个重要的市场趋势中领先于用户总体的主流,而且他们为了自己所遇到的需求期望从一个解决方案中获取相对较高的收益。由于领先用户在重要的市场趋势中处于市场的前端,所以我们可以相信,许多他们自己开发使用的新产品也会吸引其他用户,即他们可以为愿意将创新产品商业化的制造商提供产品基础。 ——节选自《民主化创新》

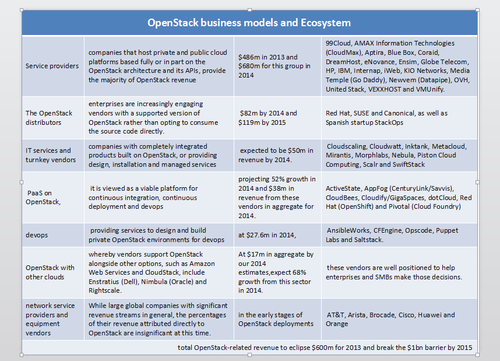

图6 -商业模式和生态系统 这个山头占据了几乎主要的OpenStack市场份额,引得大多数OpenStack厂商都杀向了这个山头。在这个山头上在新秩序还没建立起来之前,大家都被Linux世界的大佬们划分成鲜明的两大阵营:RedHat和Ubuntu。 第三个山头就是各自的相关产品前面提到RedHat和Ubuntu作为上个时代的开源领袖,目前都开始角逐OpenStack时代的最强者。而Mirantis绝对是匹黑马,过去的一年当中连续推出了 Fuel for OpenStack deployment、Murano for Windows and Linux、 Savanna for Hadoop,Rally for testing and benchmarking等开源项目,还放出了Stackalytics统计社区的代码贡献量,硬件在线评估系统,几乎把能赚钱的工具都统统开放了出来,如今更是把它们整合成了Mirantis OpenStack 4.0,绝对值得期待!另外OpenStack的发起者RackSpace虽然放权给基金会,但并不意味着放弃整个市场,12年下半年就曾推出其私有云产品Alamo现在已经更新到最新的Havana版本的了。当时思科紧随其后也曾推出过一个OpenStack发行版本,不过随后就没什么音信了,倒是其公开的文档吸引了不少用户的关注[2]。 而CloudScaling 似乎和AWS走的很近(参见[3]: 一封致OpenStack社区的公开信),并且由于瞻博和希捷参加了Cloudscaling 2013年B轮1000万美元的融资,所以他们的OCS似乎也很值得尝试。另外Piston 和国内程辉团队的UOS比较像,可最近声音都不多,不知出了什么状况?(Piston 2013年也拿到了B轮,目前融资总额1250万美金)。 另外两匹黑马Metacloud和Morphlabs,一个是做Managed service,另一个做OpenStack Applicance,倒也是风声水起,其中Metacloud在2013年6月刚获得1000万美元的A轮融资,投资者包括canaan Ventures、Storm Ventures和Jerry Yang(former Yahoo co-founder)的AME Cloud Ventures。MorphLabs 2013年D轮之后总共融了2250万美金,我在去年的CloudConnect China大会上曾邀请他们来上海分别做过交流。 最后还有培训这块山头别小看了培训这不起眼的生意,大家都是醉翁之意不在酒,主要都是看重生态系统的建设。RedHat的Linux培训体系就是一个很好的证明,Cloudera的Hadoop培训也类似。他们一方面通过继续贡献社区提升对上游的影响力,加快代码修复速度,另一方面通过培训体系打造自己的生态系统。除了上述提到的几家厂商之外,还有swiftstack专门提供针对存储模块Swift的培训。目前国内唯一能看到的应该就是TryStack联盟成员Mirantis授权的培训课程(详细内容参见[4])。 [1]CY13-Q4 Community Analysis — OpenStack vs OpenNebula vs Eucalyptus vs CloudStack [2]思科wiki [4]OpenStack培训 | |

(3个打分, 平均:2.67 / 5) (3个打分, 平均:2.67 / 5) |

CY13-Q4 OpenStack, OpenNebulaEucalyptusCloudStack

作者 陈怀临 | 2014-01-02 09:25 | 类型 OpenStack, 云计算 | 1条用户评论 »

|

本文是对《CY13-Q3 OpenStack, OpenNebula,Eucalyptus,CloudStack社区活跃度比较》一文的补充和更新。对本文内容感兴趣的读者,可以通过电子邮件或者新浪微博(@qyjohn_)与我联系。 本文同时发布了一个英文版本,可以参见CY13-Q4 Community Analysis — OpenStack vs OpenNebula vs Eucalyptus vs CloudStack这个帖子。 这个社区活跃度比较项目起源于CY11-Q4,此篇报告是到目前为止已经发布的第九个季度性的报告。尽管作者于2012年10月至2013年7 月间曾短暂地就职于Eucalyptus公司,但是本文中所表达之观点完全是作者本人的观点,而非作者目前或以前所在公司的观点。

本文的目的是通过论坛和邮件列表的原始数据对OpenStack、OpenNebula、Eucalyptus和CloudStack项目的社区活跃度进 行分析和比较。主要的原始数据是自2009年来这四个项目的官方论坛和邮件列表每个月所产生的讨论主题数、帖子数、以及参与讨论的总人数(邮件地址或者用 户账号)。为了获取这些数据,我写了一个Java程 序自动地从这四个项目的网站下载了所有的论坛和邮件列表信息,并且从这些信息中分析提取出我所需要的数据。程序提取的数据被导入MySQL数据库中以便进 行统计分析,统计分析的结果通过LibreOffice生成分析图表。 在过去几年种,有一些早期的论坛和邮件列表已经被停用,这些数据我们再也不能够访问到了。幸好我们有这个项目刚刚启动时所创建的MySQL数据库,还有过去每个季度所发布的季度性报告,使得我们可以对每个项目进行完整的分析。 对于具有多个会员系统的项目(例如一个论坛和一个邮件列表),我们采取了大量的措施来消除会员重复计数(同一个人被当成不同的会员计算了两次或者两次以上)的情况。

图1 和图2分别是如上所述四个项目每个月所产生的讨论主题数和帖子数。可以看出: (1) 在过去12个月中,与OpenStack和CloudStack相关的讨论数量在同一水平上,与Eucalyptus和OpenNebula相关的讨论数量在同一水平上; (2) 在过去12个月中,与OpenStack和CloudStack相关的讨论数量远大于与Eucalyptus和OpenNebula相关的讨论数量。

通常来讲,一个讨论主题得到的回复数越多,表明该主题的讨论越深入。一个论坛或者邮件列表如果只有主帖而没有回复,说明这个社区的参与程度很低。因此,平 均意义上的“讨论帖子数/讨论主题数”则反映了一个社区的参与程度,这里我们暂且称之为参与度(Participation Ratio)。 由图3 可以看出,在过去12个月中CloudStack和Eucalyptus项目的参与度相对较高高,接近于4;OpenStack与OpenNebula项目的参与度相对较低,接近于2。 我们也注意到参与度这个概念引起了一些争议。有些人认为“讨论帖子数/讨论主题数”较低象征着某个社区具有快速解决问题的能力,社区成员所提出的问题能够在很短时间内得到解答,因此不需要多个帖子来解决一个问题。有些人认为“讨论帖子数/讨论主题数”较高可能意味着某个社区可能出现了争论,而这种争论可能已经偏离了某个社区的讨论方向和范围。无论如何,参与度这个名称的确反映了我们的某些主观看法,在一定程度上削弱了本报告的客观性。由于我们暂时没有找到一个更加合适的替代名称,在这个报告里面还是延用原来的名称(欢迎各位读者贡献更好的参数名称)。

图4 所示为这四个项目每个月参与论坛或者邮件列表讨论的总人数。可以看出,OpenStack项目的活跃用户数量要远大于其他三个项目。CloudStack项目的活跃用户数量也明显大于OpenNebula和Eucalyptus。在过去12个月中,CloudStack和OpenStack项目的活跃用户数量都在稳步攀升(OpenStack项目有100%的增长,CloudStack项目有50%的增长),而Eucalyptus和OpenNebula项目的活跃用户数量基本上没有增长。 值得一提的是,虽然CloudStack的活跃用户数量稍微小于OpenStack,这两个项目的主题和帖子数量是基本相当的(参见图1和图2)。

累计社区人口(简称社区人口)指的是曾经通过论坛或者邮件列表参与过讨论的用户和开发者总数。(不包括在论坛或者邮件列表中注册但是从未公开参与讨论的社 区成员。)这些人或多或少地使用过相关产品,但是并不代表他们目前还是活跃用户。图5 所示为这四个项目的社区人口增长趋势。可以看出,OpenStack与Eucalyptus项目的社区人口遥遥领先,CloudStack与OpenNebula项目的社区人口相对较低。 问题在于,开源IaaS软件经过这么多年的发展,长期累计社区人口的意义已经越来越弱。一方面,某些早期用户可能已经多次改变了阵营;另一方面,某些早期论坛和邮件列表已经结束了历史使命。从社区活跃度的角度来看,我们认为最近6 个月或者最近12个月的累计社区人口可能是有意义的,但是将累计社区人口无限制地延伸到侏罗纪时代,可能会使这个参数失去实用价值。

图6 所示为这四个项目每个月新增加的社区人口数量。在过去六个月中,CloudStack与OpenStack的社区人口增长速度基本相当。 与CloudStack和OpenStack向比较,Eucalyptus和OpenNebula的社区人口增长较为缓慢。

图7 是图4 与图6的重新组合。其中,实线部分表示的是每个月参与论坛或者邮件列表讨论的人数,虚线部分表示的是每个月新加入论坛或者邮件列表的人数。 | |

|

(3个打分, 平均:4.33 / 5) |

CY13-Q3 OpenStack, OpenNebulaEucalyptusCloudStack

作者 陈怀临 | 2013-12-22 10:42 | 类型 OpenStack, 云计算 | Comments Off

|

[原文作者: 蒋清野 。http://www.qyjohn.net/?p=3399 ] 本文是对《CY13-Q2 OpenStack, OpenNebula,Eucalyptus,CloudStack社区活跃度比较》一文的补充和更新。对本文内容感兴趣的读者,可以通过电子邮件或者新浪微博(@qyjohn_)与我联系。 本文同时发布了一个英文版本,可以参见CY13-Q3 Community Analysis — OpenStack vs OpenNebula vs Eucalyptus vs CloudStack这个帖子。 需要说明的是,这个社区活跃度比较项目起源于CY11-Q4,此篇报告是到目前为止已经发布的第八个季度性的报告。尽管作者于2012年10月至2013年7 月间曾短暂地就职于Eucalyptus公司,但是本文中所表达之观点完全是作者本人的观点,而非作者目前或以前所在公司的观点。

本文的目的是通过论坛和邮件列表的原始数据对OpenStack、OpenNebula、Eucalyptus和CloudStack项目的社区活跃度进 行分析和比较。主要的原始数据是自2009年来这四个项目的官方论坛和邮件列表每个月所产生的讨论主题数、帖子数、以及参与讨论的总人数(邮件地址或者用 户账号)。为了获取这些数据,我写了一个Java程 序自动地从这四个项目的网站下载了所有的论坛和邮件列表信息,并且从这些信息中分析提取出我所需要的数据。程序提取的数据被导入MySQL数据库中以便进 行统计分析,统计分析的结果通过LibreOffice生成分析图表。 从CY13-Q2开始,OpenStack项目启动了一个名为Ask.OpenStack的论坛,我们已经将这个论坛的数据添加到此次分析的数据源当中。值得注意的是,来自Ask.OpenStack的用户和OpenStack其他社区的用户有较大的重合。在此CY13-Q3分析报告中,我们采取了一些初步措施来处理用户重复计数的情况,但是目前尚不能完全避免同一用户重复计数的问题。 此外,Apache CloudStack项目从孵化器毕业,其邮件列表的名称发生了变化,但是其内容和用户基本不变。值得注意的是,原来在incubator-cloudstack-dev邮件列表中有大量由JIRA自动生成的邮件内容,类似的内容在cloudstack-dev邮件列表中大大减少了。不过我们依然保留了以前的过滤器设置,自动地排除了所有标题中含有”[jira]“标识符的信息。

图1 和图2分别是如上所述四个项目每个月所产生的讨论主题数和帖子数。可以看出: (1) 在过去12个月中,与OpenStack和CloudStack相关的讨论数量在同一水平上,与Eucalyptus和OpenNebula相关的讨论数量在同一水平上; (2) 在过去12个月中,与OpenStack和CloudStack相关的讨论数量远大于与Eucalyptus和OpenNebula相关的讨论数量。

通常来讲,一个讨论主题得到的回复数越多,表明该主题的讨论越深入。一个论坛或者邮件列表如果只有主帖而没有回复,说明这个社区的参与程度很低。因此,平 均意义上的“讨论帖子数/讨论主题数”则反映了一个社区的参与程度,这里我们暂且称之为参与度(Participation Ratio)。 由图3 可以看出,在过去12个月中CloudStack和Eucalyptus项目的参与度相对较高高,接近于4;OpenStack与OpenNebula项目的参与度相对较低,接近于2。 我们也注意到参与度这个概念引起了一些争议。有些人认为“讨论帖子数/讨论主题数”较低象征着某个社区具有快速解决问题的能力,社区成员所提出的问题能够在很短时间内得到解答,因此不需要多个帖子来解决一个问题。有些人认为“讨论帖子数/讨论主题数”较高可能意味着某个社区可能出现了争论,而这种争论可能已经偏离了某个社区的讨论方向和范围。无论如何,参与度这个名称的确反映了我们的某些主观看法,在一定程度上削弱了本报告的客观性。由于我们暂时没有找到一个更加合适的替代名称,在这个报告里面还是延用原来的名称(欢迎各位读者贡献更好的参数名称)。

图4 所示为这四个项目每个月参与论坛或者邮件列表讨论的总人数。可以看出,OpenStack项目的活跃用户数量要远大于其他三个项目。CloudStack项目的活跃用户数量也明显大于OpenNebula和Eucalyptus。在过去12个月中,CloudStack和OpenStack项目的活跃用户数量都在稳步攀升,而Eucalyptus和OpenNebula项目的活跃用户数量基本上没有增长。 值得一提的是,虽然CloudStack的活跃用户数量稍微小于OpenStack,这两个项目的主题和帖子数量是基本相当的(参见图1和图2)。

累计社区人口(简称社区人口)指的是曾经通过论坛或者邮件列表参与过讨论的用户和开发者总数。(不包括在论坛或者邮件列表中注册但是从未公开参与讨论的社 区成员。)这些人或多或少地使用过相关产品,但是并不代表他们目前还是活跃用户。图5 所示为这四个项目的社区人口增长趋势。可以看出,OpenStack与Eucalyptus项目的社区人口遥遥领先,CloudStack与OpenNebula项目的社区人口相对较低。 问题在于,开源IaaS软件经过这么多年的发展,长期累计社区人口的意义已经越来越弱。一方面,某些早期用户可能已经多次改变了阵营;另一方面,某些早期论坛和邮件列表已经结束了历史使命。从社区活跃度的角度来看,我们认为最近6 个月或者最近12个月的累计社区人口可能是有意义的,但是将累计社区人口无限制地延伸到侏罗纪时代,可能会使这个参数失去实用价值。

图6 所示为这四个项目每个月新增加的社区人口数量。在过去六个月中,CloudStack与OpenStack的社区人口增长速度基本相当。 | |

|

(没有打分) |

Mirantis OpenStack

作者 陈怀临 | 2013-11-16 17:03 | 类型 OpenStack, OpenStack+SDN, 云计算, 数据中心 | 1条用户评论 »

OpenCloud 2013 . Hongkong . The CTO of Clouds

作者 陈怀临 | 2013-11-08 23:28 | 类型 OpenStack, OpenStack+SDN, 云计算 | Comments Off