弯曲出品:《浅谈系统性能优化与技巧》

作者 陈怀临 | 2011-06-30 17:19 | 类型 弯曲推荐, 研发动态 | Comments Off

OpenFlow技术深入分析

作者 russellw | 2011-06-30 17:12 | 类型 行业动感 | 40条用户评论 »

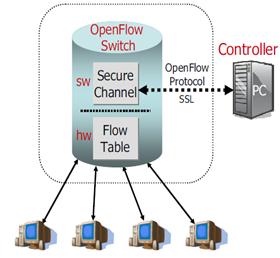

1 OpenFlow简介OpenFlow是由斯坦福大学的Nick McKeown教授在2008年4月ACM Communications Review上发表的一篇论文OpenFlow: enabling innovation in campus networks首先详细论述了OpenFlow的原理。由该论文课题可知OpenFlow提出的最初出发点是用于校园内网络研究人员实验其创新网络架构、协议,考虑到实际的网络创新思想需要在实际网络上才能更好地验证,而研究人员又无法修改在网的网络设备,故而提出了OpenFlow的控制转发分离架构,将控制逻辑从网络设备盒子中引出来,研究者可以对其进行任意的编程从而实现新型的网络协议、拓扑架构而无需改动网络设备本身。该想法首先在美国的GENI研究项目中得到应用,实现了一个从主机到网络的端到端创新实验平台,HP、NEC等公司提供了GENI项目所需的支持OpenFlow的交换机设备。OpenFlow其架构见下图: | |

(20个打分, 平均:4.80 / 5) (20个打分, 平均:4.80 / 5) |

[原创]大宋地产泡沫溯源

作者 yanglei | 2011-06-30 01:40 | 类型 经济与中国 | 35条用户评论 »

|

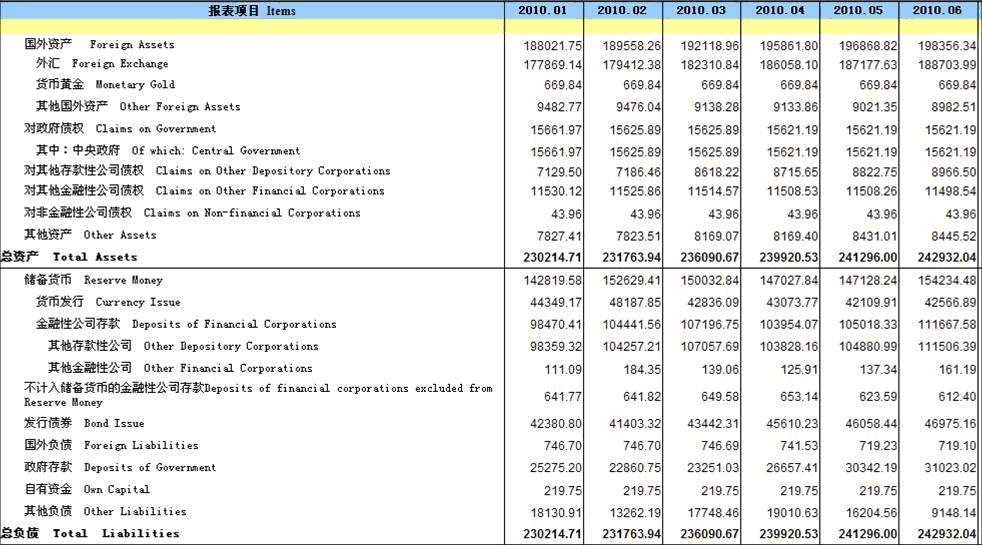

前言: 2.由于内容全为原创的关系,不能保证完全正确.作者:yanglei 3.内容是从以前自己写的ppt上整理过来的.懒得搞排版了 4.嫌太长的,可直接跳到最后两节看结论 目录: 货币供应:外汇占款在十年内急剧增长,央行资产负债表膨胀,基础货币被动增发 货币政策在金融危机后的彻底转向。 危险的地方政府投融资平台债务 内外交困的民间产业资本 分税制改革后“土地财政”的兴起和土地供应的垄断 户籍与房产的绑定,城市化 现阶段国内增长无法依靠创新,故只能依赖固定资产投资推动增长 一.膨胀的央行资产负债表与外汇占款 与美联储不同,中国的央行属于政府部门,不是自负盈亏的单位.所以在其资产负债表上没有“所有人权益” 这一项,故资产与负债等同。 由于外汇增长过快,央行的资产负债表在十年内增长了大约700%.外汇资产增长得过快有什么副作用呢? 就像上面说的,中国人民银行在资产负债表上是两边等同的.为了对冲这部分外汇资产,央行不得不增加新的负债 项目.这部分新增的货币,称之为外汇占款. 尽管央行可以质押证券之类的公开市场操作来暂时减少基础货币的供应量,但是这十年来,基础货币的供应量 还是从2000年的三万多亿增加到现在的接近二十万亿.. 发两个央行的统计链接: 这是2000年的,提示下:表内的储备货币即为基础货币.由流通中的现金和准备金组成 http://www.pbc.gov.cn/publish/html/2000-S2c.htm 这是2011年的,不过图就只有10的:

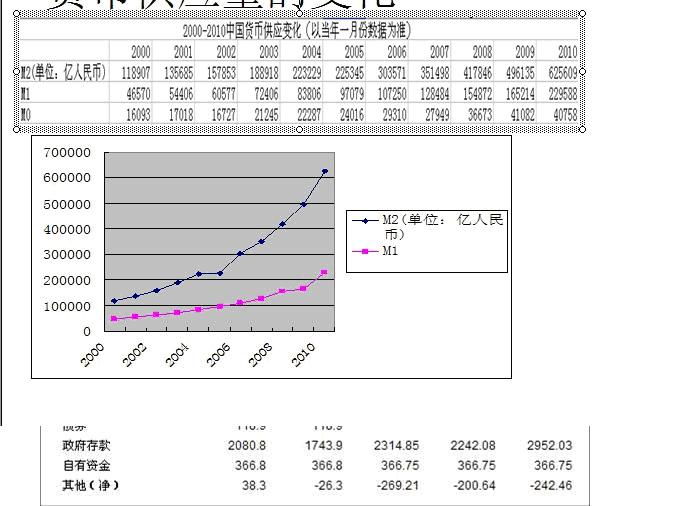

http://www.pbc.gov.cn/publish/html/2011s04.htm  流动性过剩带来的的压力 外汇激增对货币创造有什么压力呢?举个简单的例子,你出口了一批货物,获得100万美元,你拿着这100万美元去找央行兑汇,央行外汇资产增加100万美元,同时央行找给你667万人民币,基础货币供应增加667万人民币,按09年的货币乘数(约4.5)算,M2供应增加3001.5万人民币(假定央行不用证券暂时回收基础货币)。 尽管央行一直在用公开市场操作和准备金手段控制基础货币供给和货币乘数的大小,但由于资产负债表的规模太大,作用十分有限 货币供应量的变化 还是上链接吧, http://www.pbc.gov.cn/publish/diaochatongjisi/133/index.html

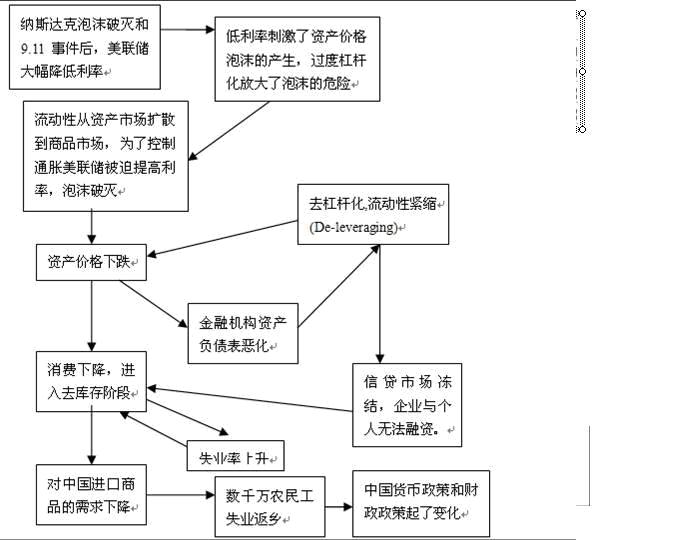

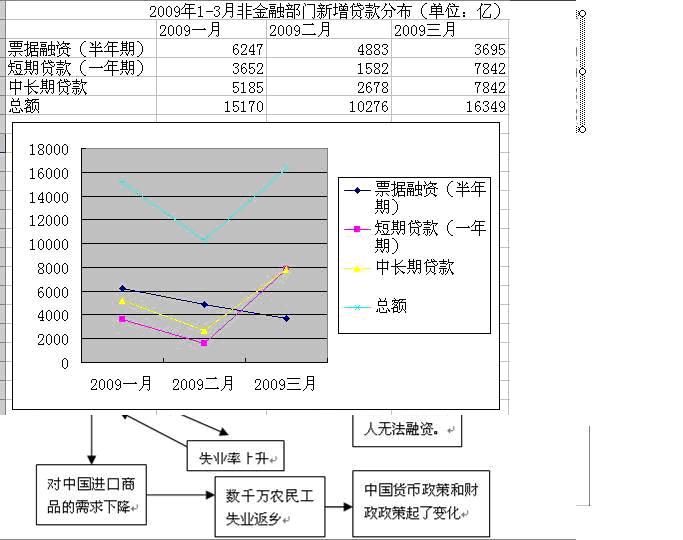

有兴趣精研的话,请把各个年份的M2记下来,再根据年份用excel做个图表出来把各年的M2连接起来. 你会看到M2这条曲线的斜率从05年开始突然抬头,现在的高中都学过导数和微分吧?学过的话自然明白.再联想05年以来资本资产市场的变化.想到什么没? 因为外汇激增导致的流动性过剩在日本,东南亚等地都上演过,这次轮到了中国 二:货币政策的转向 2007-2008年间,政府为了控制资产价格泡沫,曾出台过严厉的紧缩措施,但雷曼兄弟破产 之后,情况迅速发生了变化.从紧变成了过度宽松   注意上表,在一季度的信贷里,占到了一半以上:在需求如此不景气的时候,企业要这么多短期融资做什么?唯一的解释就是放贷已经成了这个时期政府下发给银行的政治任务,而这些短期资金会去哪里?4万亿?那该申请中长期贷款.同学,你懂的。 资本市场上的老油条们心领神会,股票市场暴涨,跌了一年多的房地产市场也复苏了,很多媒体将这次房地产市场的复苏理解成”刚性需求集中释放“,当然这是扯淡,复苏的原因除了流动性再度泛滥,最重要的原因是中央政府对房地产的态度完全变了。 银监会从2009年7月开始,通过提高资本充足率,提高拨备率的方法限制银行放贷。随着短期票据融资纷纷到期,7月底的股市出现暴跌 但同样的事情并没有发生在房地产市场,相反,这个市场在”金九银十“里迎来了一波大涨, n 多头阵营:地方政府,开发商,银行,有产者。 n VS n 空头阵营:未购房的年轻人和进城的农民。 n 比起多头,空头无论在政治上还是在经济上的力量都太小了,市场上只剩下一个变量:中央政府的态度。而金融危机后增长的恶化,央行已经没有条件站在空头一边了。 n 利率下降了,首付比例下降了,开发商的资本金率下降了,银行的法定准备金率也下降了。一切信号都表示:多头胜利了。 三:Too Big To Fail,危险的地方投融资平台债务 n “太大而不能倒”,原本是用于描述花旗,高盛这样的金融寡头的,而这句话事实上也可以用于中国的大部分银行和巨大的地产泡沫,虽然中国银行业的杠杆系数很低,也没有金融创新过度的问题,但泡沫水平其实远比美国高。 n 在2009年全年,中国的银行共计放出了9.6万亿的贷款,但实际上并没有多少贷款指标给了私企,大部分给了国企和地方政府的投融资平台。这也是那些由政府直接或间接控股的银行的自保之道:即使这些贷款将来收不回,上级也不方便追究责任。 n 比起在土地市场抢地王的央企,地方政府的各级投融资平台实际上更加危险。在2010两会前,中金公司发布了一份重要的调研报告,报告显示,地方政府投融资平台负债水平在09年年底高达7.2万亿,09年全年增加了3万亿。而为了防止09年开工的工程烂尾,将来这个数字会增加到10万亿以上。很多政府的偿债率(债务/年财政收入)高达200%以上。 2010中国区域金融运行报告 http://www.pbc.gov.cn/publish/goutongjiaoliu/524/2011/20110601212610189374552/20110601212610189374552_.html 按央行的统计,10年地方投融资平台债务占人民币贷款的比例不超过30%,大约为14.4万亿.也就是说,总债务为10万亿到14万亿之间.每年的利息接近一万亿. 虽 然说地方政府这几年有钱.但这个包袱实际上是背不起的.10年拿到的税收分成不足3万亿.土地出让金2.9万亿.算上其他收入,总量不会超过7万亿.加上 今年还要投入1万多亿盖保障房(1万三千亿只是住建部的算法.事实上这只是建安成本.拆迁成本,市政成本根本没算进来).哪来的钱呢? n 和普通企业不同,由政府官僚主导的地方政府投融资平台的主要动机不是赢利,而是通过投资拉动GDP和政绩,为自己的升迁打基础。因此这些平台的项目往往都有问题:将来的现金流收入不足以保证还本付息。很多项目甚至是完全没有收入的公益项目。假项目,资产重复抵押的情况也很常见. 靠这些平台的收入还款是不现实的,而地方政府用财政收入为这些平台的担保更加 不靠谱。唯一靠谱的就是卖地还钱。这也意味着,一旦泡沫破灭,即使不考虑个人和 企业的违约,光是地方投融资平台的坏账就足以将中国银行业整个半死。这无疑是中 央政府的噩梦。中央政府的这一软肋在市场上不是什么秘密,而是人尽皆知的软肋。这也 是玩家们与中央政府博弈时的最大定心丸。 扩展思考: 1.这两年来上市银行的业绩十分闪亮.估值也很低.但为什么股价就是死活上不去? 2.在当前的这种情况下,国务院确定的利率市场化改革,是否遥遥无期? 3.利率的本质是资金的价格,那人为维持低利率对金融市场上的各方有何影响? 4.为什么一国会将30%的贷款交给效率低下的地方投融资平台?什么叫预算软约束?什么是 内部人控制?凯恩斯主义是如何坑害一个国家的?”政府调控万能”之类的幻觉是否有害? 四.内外交困的民间产业资本 n 实业道路越来越艰难,利润率每况愈下。这既有自身的原因,也有制度的原因,民间企业开始将钱投入房地产,产业资本开始进入房地产市场。 以富士康和苹果以及ipad为例:尽管ipad和iphone是富士康生产的,但是ipad的 研发设计是美国苹果总部完成的,原料和采购价格也是苹果指定的,订单处理,仓储 物流,批发零售也掌握在苹果专卖店手中。换句话说,苹果基本控制了除生产外的 整条产业链。 n 由于高技术含量和高附加值的链条都为苹果控制,二者的利润水平自然也不可同日而语,这一差距也在两者的财务报表上显示出来:苹果的员工人均创造利润在10万美元以上,而富士康连续几年都在亏损线上挣扎(10年和11年会好些)。富士康的困境,也是不少出口企业困境的代表。 n 并非所有大陆企业家都有郭台铭的坚持,当事业困难的时候,他们纷纷玩起了PE(私募股权基金)和VC(风险投资)甚至天使投资。更热衷于将自己的企业上市,将将来几十年的利润在二级市场上套现。在股票上市被权力垄断的中国,这确实是条非常诱人的道路。没条件玩金融游戏的企业家则开始炒房。 五.土地财政与土地供应垄断

土地财政的开端,是94年的分税制改革.这个改革的实质是将大部分的税收上缴中央,但大部分出钱的活还是要地方干.改革的好处是激发了地方招商引资和发展经济的热情.但副作用就是土地财政. 尽管宪法规定,中国有两地主:城市的归国家.宅基地等农村集体土地归集体所有,但实际上集体土地的所有权并不得到应有的保护: 六.能不能对保障房抱太大的希望?

现在不好说,但是可以肯定的是:保障房有两大问题:分配的问题和钱与资源的问题 分配的问题不消我说,你们都懂. 钱的问题,请参考前几节对地方政府财政状况的浅析).资源的问题,请上任志强的blog. 七.将来会如何? 1.城市化高潮过去前.房价基本不可能降.信调控的是傻逼.就算房价短期内通过行政手段降下来了,根本问题还是没解决.理由前几节讲过了 2.城市化高潮过去后的情况可以参考香港.香港目前有自有商品房的人大约一半.另外一半住公屋.但由于港府卖地吃饭.地产价格又关系到上层人的切身利益.因此香港多年以来一直限地保价.偌大一个HongKong,一年的新增住房还不到一万套 3.大陆90后00后买房置业的命运,可以参考香港的80后.今日之香港.年轻人若无父母帮助,基本上没有置业的可能.而买不起房子的代价.便是代际传承的贫困和loser.在香港当下的经济结构.他们除了大学学业特别优异之外.基本没有出头路. | |

(4个打分, 平均:3.00 / 5) (4个打分, 平均:3.00 / 5) |

中外社交网络影响力研究现状

作者 ss201009 | 2011-06-30 00:47 | 类型 行业动感 | 1条用户评论 »

|

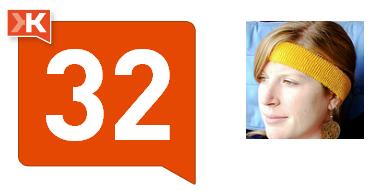

文章来源:http://www.1000plan.org/superblog/2597/341 2011年5月17日,英国著名报纸星期日泰晤士报(Sunday Times)首次发表英国社交网络的2000名社交排行榜(The Social List)[1]。窃一斑见全豹,国际国内对社交网络影响力的研究发展较快,这些工作主要有三类:1) 社交网络成员单平台内影响力分析;2) 社交网络成员多平台间影响力分析;3) 社交网络运营商的影响力分析。社交网熵指数(Social W-entropy Index) [2-5]则和英国社交排行榜一样,同属第二类的宏观分析。本文按此分类,介绍国内外该领域研究和发展现状。 1. 社交网络成员单平台内影响力分析 美国的一家创业公司Klout,2009年开始研究推特(Twitter)用户影响力指数[6],2010年开始把影响力测量产品推向脸书(Facebook)。这样,Klout指数(Klout Score)表征用户在推特和脸书上的综合影响力[7],其值介于1-100间,反映了用户在推特和脸书上行为的35个变量。图一示网友Cristen Perks 的Klout指数[6]和其品牌。具体算法涉及到三个因素:反映粉丝质量因素的真正的关注(True Reach); 反映微友间谈话质量和传播速度因素的放大概率(Amplification Probability);反映用户的微博对网路粉丝影响因素的网路影响(Network Influence)。

图一 网友Cristen Perks 的Klout指数[6] Klout指数已逐渐为推特和脸书用户接受,成为测试用户在推特和脸书内影响力的准官方指标,并推出若干Klout排行榜,如推特女士TOP10等。网上还传有提高Klout指数的秘籍技巧,指导网友提高影响力。诸如:尽量接触重要人物,远离草根人士;争取别人关注你,而不是去注意他人等等这些五花八门的东西。 值的一提的是Klout与推特和脸书的合作模式,是一种强强相容,优化般配。推特和脸书把精力放在扩大本身业务方面,而成员的影响力评价甚至引导成员如何提高影响力的业务,外包给Klout公司。 另外一家公司,AtImpress,专注于开发微博的应用平台[8],由9th.be推出“atimpress爱影响”,目前尚在测试阶段。9th.be曾经发表过一些和数据相关的微博应用产品,如“看看你的话痨指数”、“我的微博被转发几次”等。在这些微博附件的基础上,又推出了核心产品“AtImpress”,试图用数据量化每个人在社交网络内的影响力。 国内有关社交网络成员影响力的研究并不多见。2011年5-6月,新浪微博推出「微数据」分析工具[9,10],让成员对自己或周围的粉丝的影响力进行定量分析。按新浪的定义,个人的影响力是覆盖度、传播力、活跃度三者综合体现,参见图二。这项工作很有意义,增加了粉丝间的相互了解,迈出社交网络平台内影响力量化分析的可喜一步。如影星姚晨的影响力为1309,新浪博客品牌的影响力为844。

图二 新浪微博「微数据」影响力分析工具[9] 在新浪微博推出微数据之前,国内一家名叫微博风云[16]的网站专门分析新浪微博用户影响力,据说使用人工智能的数据挖掘算法对此进行排名,使用的指标是:1) PR值(people-rank值)是粉丝质量指数,PR>1代表粉丝质量高于平均水平。2) 关注率:是指活跃用户关注的比例。如某微博关注率是20%,代表100位活跃用户有20人关注该微博。详情请访问其网站[16]。 这些微观分析,比较仔细,个性因素很强,反映了社交网络发展的方向,往往是单一平台的微分析, 如对新浪微博的分析。作为个人或企业用户,有一定的实际意义,可以指导自己在网络内的行为和提高成效。问题是,在中国,很难有第三开发商象Klout进入推特和脸书内研究用户影响力指数这种商务模式。同时,新浪微博推出「微数据」分析工具后,由于自身数据等优势,AtImpress和微博风云的市场空间也许会受到影响。正如36氪谈到:上述三个指数的不足之处在于仅支持新浪微博。希望早日能看到一个支持新浪微博、腾讯微博、人人网等诸多社交网站的中国社交影响力指数[17]。 2. 社交网络成员多平台间影响力分析 社交网络成员在多平台间的影响力分析不同于Klout和新浪微博的微观分析,在美国、英国和日本等国开始引起关注,开始流行。星期日泰晤士报(Sunday Times)发表的英国社交网络的2000名社交排行榜(The Social List) 就是一个例子,参见图三[11]。该排行榜基于网民在推特、脸书、LinkedIn和 Foursquare诸平台内的连接、推讯、共享、更新和聊天等行为进行统计,给出综合指标。星期日泰晤士报曾于1989年推出英国千人富豪榜,在全球影响较大。

图三 英国社交网络的2000名社交排行榜(The Social List) 网站截图[11] 美国的一家网站Famecount [12]综合脸书、推特和图片网库(YouTube)三家网络平台的排行指标,对国际名人和企业品牌列出唯一指数的排行榜。Famecount评价指标尚有以下问题:1) Famecount指数是综合上述三项指标的加权平均数,没有反映成员信息传播的不均匀性;2) Famecount主要目的是娱乐和商用,以至排行结果与原数据排次有一定偏差;3) Famecount 使用的图片网库(YouTube)指数,对于草根人士基本上没有意义。因为普通人,特别是中国人,很少把图片放到该平台上;4) Famecount主要是面向西方社交网络,对中国的社交网络没有提及。 社交网络成员影响力-网熵指数排行系统(Social W–entropy Index Rank System)[1-5]亦是多平台的宏观分析,此项分析结果如英国的社交排行榜和美国的Famecount,会引起公众特别是企业和政府的关注,有相当的市场空间。就国内的情况看,新浪微博和博客没有一个统一的指标来评价其成员对新浪整体的影响力。进一步来说,很难有人能把新浪、腾讯、搜狐、人人、百度等网络运营商召集一起,研究一个统一的多平台的用户影响力指数。这就给社交网熵指数排行系统,留下了市场空间。该系统使用信息熵理论,科学地反映了成员对社交网络的影响力,明显比Famecount先进。主要面向中国和海外华人社交网络市场,填补了这项空白。同时,多平台的宏观分析与新浪、腾讯、搜狐、人人、百度等平台内部微观分析是互补关系,今后不排除结合Klout和新浪微博「微数据」等的方法,与这些运营商合作,增加网熵指数排行精度,共同推出中国社交网络成员影响力排行榜。 使用社交网熵指数排行的《美国社交网络金榜5人》一文在海外著名的华人网站文学城发表后,很快被选为推荐博客,参见图四。6月17-19日(周五-周日) 3天内的访问量达到4600人次,列入本周文学城博客排行榜第55名。可见在海外华人的社交网络,此类排行也是空白,社交网熵指数排行系统颇受海外华人欢迎。

图四 文学城博客登出社交网熵指数排行的美国社交网络金榜5人 3. 社交网络运营商的影响力分析 互联网周刊于2010年曾发表社交网站影响力排行榜TOP12[13],对QQ校友、人人网、和开心网等国内社交网络运营商的影响力进行分析。该项研究分析网络影响力、用户体验度和平台服务度三项指标,给出求和指数。工作十分有意义,但使用的方法是简单的数据统计,需要进一步理论化、信息化和持续化。这项工作和社交网熵指数排行系统也是平行的互补关系。 另外, 美国加州大学戴维斯分校的Felix Wu老师和Google 公司的Shaozhi Ye博士在社交网络影响力传播机制方面的研究[14],颇有新意,值得一读。 4. 结语 笔者团队感谢新浪、Klout、AtImpress、Sunday Times、Famecount和文学城网站的优异工作,请允许笔者获取资料,从事Web研究。感谢千人计划网超博的友好合作,为笔者团队有关社交网络成员影响力-网熵指数排行系列文章提供发表平台。 社交网络成员影响力-网熵指数系列文章在千人计划网超博上发表以来,受到网友厚爱。中华海外人才网、信息安全社区、弯曲评论、快乐大本营等网站相继转发。根据专家和网友们反馈意见,本文对社交网络影响力研究进行分类,介绍国内外该领域研究和发展现状,算是对前文的拾遗补缺。这里统一把本系列研究的社交网络成员影响力表述为社交网熵指数(Social W-entropy Index),此概念已列入百度百科词条[15]。 社交网络成员影响力-网熵指数排行信息系统已在线测试:http://www.transtech.unb.br/w-entropy/。社交网络成员影响力项目组将筹建网熵科技公司(新颖社交 网熵科技),计划平均每月发表一次社交网熵指数排行榜(Social W-entropy Index Rank),以国内社交网络为主,国外为辅。欢迎从事信息技术特别是社交网络的专业人士对社交网熵指数概念、理论、门户网站和排行榜测试版提出宝贵意见,笔者团队不胜感激。 最后应该提到的是,今年2月份,一家关注互联网创业的科技博客36氪曾问到:中国的社交影响力指数在哪里[9]? 本文也许开始解答这个问题。真切希望社交网络各家同行,走到一起,共同打造具有代表性的中国社交网络各类影响力指数。 参考资料 [1] Kelsey Blair,The Social List: The Sunday Times Social Media “Rich” List,2011。http://socialtimes.com/the-social-list-the-sunday-times-social-media-rich-list_b62631 [2] Li Weigang, Zheng Jianya and Daniel Li, W-entropy Index: the Impact of Members on Social Networks[C], to appear in The 2011 International Conference on Web Information Systems and Mining – WISM’11(LNCS edition), TaiYuan, China, 2011。 [3] 李伟钢,社交网络成员影响力分析–W指数,千人计划网超搏,2011。 http://www.1000plan.org/superblog/2597/256 [4] 李伟钢,西方社交网络:观望或参与,千人计划网超搏,2011。 http://www.1000plan.org/superblog/2597/281 [5] 李伟钢,社交网络成员影响力门户上线发榜,千人计划网超搏,2011。 http://www.1000plan.org/superblog/2597/317 [6] Klout, 2011,accessible in June 2011。http://corp.klout.com/ [7] 36氪,关注互联网创业,Twitter影响力指数Klout开始支持Facebook, 2010, accessible in June 2011。http://www.36kr.com/klout-supports-facebook/ [8] AtImpress微博应用开发的平台, 2011,accessible in June 2011。http://9th.be/ [9] 36氪,关注互联网创业,新浪微博推出社交影响力产品「微数据」,2011。accessible in June 2011。http://www.36kr.com/weibo-data/ [10] 新浪微博, 2011,accessible in June 2011,http://weibo.com/ [11] The Social List, The Sunday Times, accessible in June 2011。 http://www.the-social-list.com/ [12] Famecount.com,2011,accessible in June 2011。 [13] 互联网周刊:社交网站影响力排行榜TOP12, 2010,accessible in June 2011。 http://tech.sina.com.cn/i/2010-03-08/21263916619.shtml [14] Shaozhi Ye1 and Felix Wu,Measuring Message Propagation and Social Influence on Twitter.com, in the 2nd International Conference on Social Informatics (SocInfo’10), 2010。 [15] 社交网熵指数,百度百科词条,2011。 http://baike.baidu.com/view/5973165.htm [16] 微博风云,2011,accessible in June 2011。http://www.tfengyun.com/ [17] 36氪,社交影响力指数Klout支持LinkedIn,2011。accessible in June 2011。 http://www.36kr.com/klout-linkedin/ ============================================= 专家简介 李伟钢(Li Weigang)博士1997年来任教于巴西利亚大学(University of Brasilia-UnB)计算机系,兼任巴西国家科学技术发展委员会(CNPq)研究员和巴西航空交通研究协会(SBTA)副主席。研究方向为Web智能搜索、航空交通管制模型和常旅客计划与电子商务。88年从师钱七虎院士获工学硕士。94年获巴西航空理工学院(ITA)博士,后任巴西国家太空研究院(INPE)客座研究员。2001年访问加拿大University of Calgary 从事博士后研究。目前主持航空交通计算模型实验室(TransLab),为巴西国家科技网认证和资助。 与巴西银行等有关方面合作,开发研制电子商务和航空流量管制(ATM)智能决策系统等项目。 ============================================= | |

|

(2个打分, 平均:5.00 / 5) |

性能优化的方法和技巧:算法

作者 kernelchina | 2011-06-30 00:45 | 类型 行业动感 | 10条用户评论 »

系列目录 性能优化方法和技巧算法的种类和实现浩如烟海,但是在这篇文章里面,不讨论单核,单线程的算法,而是讨论多核,多线程的算法;不讨论所有的算法类型(这个不是本文作者能力范围之内的事),而是讨论在多核网络设备里面常见的算法,以及可能的优化途径,这些途径有些经过了验证,有些还是处于想法阶段,暂时没有实现数据的支持。 多核算法优化的目标无非两种:lock-free和lock-less。 lock-free是完全无锁的设计,有两种实现方式:

lock-less的目的是减少锁的争用(contention),而不是减少锁。这个和锁的粒度(granularity)相关,锁的粒度越小,等待的时间就越短,并发的时间就越长。 锁的争用,需要考虑不同线程在获取锁后,会执行哪些不同的动作。以session pool的分配释放为例:假设多个线程都会访问同一个session pool,分配或者释放session。session pool是个tailq,分配在head上进行;而释放在tail上进行。 如果多个线程同时访问session pool,需要一个spinlock来保护这个session pool。那么分配和释放两个不同的动作,相互之间就会有争用,而且多个线程上的分配,或者释放本身也会有争用。 现在我们可以考虑分配用一个锁,释放用一个锁,生成一个双端队列,这样可以减少分配和释放之间的争用。 http://www.parallellabs.com/2010/10/25/practical-concurrent-queue-algorithm/ (参考这篇文章)。 也可以考虑用两个pool,分配一个pool,释放一个pool,在分配pool用完之后,交换两个pool的指针(这时要考虑两个pool都是空的情况,这里只是减少了分配和释放的争用,但不能完全消除这种争用)。 不管是lock-based还是CAS-based (lock-free)的数据结构,都需要一个状态机。不同状态下,做不同的事,而增加锁的粒度,也就是增加了状态机的数量(不是状态的数量),减小状态保护的范围。这个需要在实践中体会。 参考资料: 1:http://en.wikipedia.org/wiki/Lock-free_and_wait-free_algorithms 3:http://www.cppblog.com/johndragon/archive/2010/01/08/105207.html 4:http://kb.cnblogs.com/page/45904/ 5:http://www.parallellabs.com/2010/10/25/practical-concurrent-queue-algorithm/ | |

|

(没有打分) |

马云同学 。支付宝

作者 陈怀临 | 2011-06-27 18:10 | 类型 行业动感 | 58条用户评论 »

《云计算核心技术剖析》迷你书连载四 – 云的4种模式

作者 吴朱华 | 2011-06-22 17:23 | 类型 云计算 | 7条用户评论 »

|

虽然从技术或者架构角度看,云计算都是比较单一的,但是在实际情况下,为了适应用户不同的需求,它会演变为不同的模式。在NIST(National Institute of Standards and Technology,美国国家标准技术研究院)的名为“The NIST Definition of Cloud Computing”的这篇关于云计算概念的著名文档中,共定义了云的4种模式,它们分别是:公有云、私有云、混合云和行业云。接下来,将详细介绍每种模式的概念、构建方式、优势、不足之处及其对未来的展望等。 2.2.1 公有云公有云是现在最主流也就是最受欢迎的云计算模式。它是一种对公众开放的云服务,能支持数目庞大的请求,而且因为规模的优势,其成本偏低。公有云由云供应商运行,为最终用户提供各种各样的IT资源。云供应商负责从应用程序、软件运行环境到物理基础设施等IT资源的安全、管理、部署和维护。在使用IT资源时,用户只需为其所使用的资源付费,无需任何前期投入,所以非常经济,而且在公有云中,用户不清楚与其共享和使用资源的还有其他哪些用户,整个平台是如何实现的,甚至无法控制实际的物理设施,所以云服务提供商能保证其所提供的资源具备安全和可靠等非功能性需求。 许多IT巨头都推出了它们自己的公有云服务,包括Amazon的AWS、微软的Windows Azure Platform、Google的Google Apps与Google App Engine等,一些过去著名的VPS和IDC厂商也推出了它们自己的公有云服务,比如Rackspace的Rackspace Cloud和国内世纪互联的CloudEx云快线等。 1. 构建方式 在构建方式方面,现在主要有3种方法。其一是独自构建:云供应商利用自身优秀的工程师团队和开源的软件资源,购买大量零部件来构建服务器、操作系统,乃至整个云计算中心。这种独自构建的好处是,能为自己的需求作最大限度的优化,但是需要一个非常专业的工程师团队,所以业界这样做的基本上只有Google一家。其二是联合构建:云供应商在构建的时候,在部分软硬件上选择商业产品,而其他方面则会选择自建。联合构建的好处是避免自己的团队涉足一些不熟悉的领域,而在自己所擅长的领域上大胆创新。这方面最明显的例子莫过于微软。在硬件方面,它并没有像Google那样选择自建,而是采购了HP和戴尔的服务器,但是在其擅长的软件方面选择了自主研发,比如采用了Windows Server 2008、IIS服务器和.NET框架。其三是购买商业解决方案。由于有一部分云供应商在建设云之前缺乏相关的技术积累,所以会稳妥地购买比较成熟的商业解决方案。这样购买商业解决方案的做法虽然很难提升云供应商自身的竞争力,但是在风险方面和前两种构建方式相比,它更稳妥。在这方面,无锡的云计算中心是一个不错的典范。由于无锡购买了IBM的Blue Cloud云计算解决方案,所以在半年左右的时间内就能向其整个高新技术园区开放公有云服务,而且在这之前,无锡基本上没有任何与云计算相关的技术储备。 2. 优势 公有云在许多方面都有其优越性,下面是其中的4个方面。

3. 不足之处 另外,公有云也有一些不足之处。

4. 对未来的展望 由于公有云在规模和功能等方面的优势,它会受到绝大多数用户的欢迎。从长期而言,公有云将像公共电厂那样毋庸置疑会成为云计算最主流甚至是唯一的模式,因为在规模、价格和功能等方面的潜力实在太大了。但是在短期之内,因为信任和遗留等方面的不足会降低公有云对企业的吸引力,特别是大型企业。 2.2.2 私有云关于云计算,虽然人们谈论最多的莫过于以Amazon EC2和Google App Engine为代表的公有云,但是对许多大中型企业而言,因为很多限制和条款,它们在短时间内很难大规模地采用公有云技术,可是它们也期盼云所带来的便利,所以引出了私有云这一云计算模式。私有云主要为企业内部提供云服务,不对公众开放,在企业的防火墙内工作,并且企业IT人员能对其数据、安全性和服务质量进行有效地控制。与传统的企业数据中心相比,私有云可以支持动态灵活的基础设施,降低IT架构的复杂度,使各种IT资源得以整合和标准化。 在私有云界,主要有两大联盟:其一是IBM与其合作伙伴,主要推广的解决方案有IBM Blue Cloud和IBM CloudBurst;其二是由VMware、Cisco和EMC组成的VCE联盟,它们主推的是Cisco UCS和vBlock。在实际的例子方面,已经建设成功的私有云有采用IBM Blue Cloud技术的中化云计算中心和采用Cisco UCS技术的Tutor Perini云计算中心。 1. 构建方式 创建私有云的方式主要有两种。首先是独自构建,通过使用诸如Enomaly和Eucalyptus等软件将现有硬件整合成一个云。这比较适合预算少或者希望重用现有硬件的企业。其次是购买商业解决方案。通过购买Cisco的UCS和IBM的Blue Cloud等方案来一步到位,这比较适合那些有实力的企业和机构。 2. 优势 由于私有云主要在企业数据中心内部运行,并且由企业的IT团队来进行管理,所以这种模式在下面这5个方面有出色的表现。

3. 不足之处 另外,私有云也有其不足之处,主要是成本开支高。因为建立私用云需要很高的初始成本,特别是如果需要购买大厂家的解决方案时更是如此;其次,由于需要在企业内部维护一只专业的云计算团队,所以其持续运营成本也同样偏高。 4. 对未来的展望 在将来很长一段时间内,私有云将成为大中型企业最认可的云模式,而且将极大地增强企业内部的IT能力,并使整个IT服务围绕着业务展开,从而更好地为业务服务。 2.2.3 混合云混合云虽然不如前面的公有云和私有云常用,但已经有类似的产品和服务出现。顾名思义,混合云是把公有云和私有云结合到一起的方式,即它是让用户在私有云的私密性和公有云灵活的低廉之间做一定权衡的模式。比如,企业可以将非关键的应用部署到公有云上来降低成本,而将安全性要求很高、非常关键的核心应用部署到完全私密的私有云上。 现在混合云的例子非常少,最相关的就是Amazon VPC(Virtual Private Cloud,虚拟私有云)和VMware vCloud了。比如,通过Amazon VPC服务能将Amazon EC2的部分计算能力接入到企业的防火墙内。 1. 构建方式 混合云的构建方式有两种。其一是外包企业的数据中心。企业搭建了一个数据中心,但具体维护和管理工作都外包给专业的云供应商,或者邀请专业的云供应商直接在厂区内搭建专供本企业使用的云计算中心,并在建成之后,负责今后的维护工作。其二是购买私有云服务。通过购买Amazon等云供应商的私有云服务,能将一些公有云纳入到企业的防火墙内,并且在这些计算资源和其他公有云资源之间进行隔离,同时获得极大的控制权,也免去了维护之苦。 2. 优势 通过使用混合云,企业可以享受接近私有云的私密性和接近公有云的成本,并且能快速接入大量位于公有云的计算能力,以备不时之需。 3. 不足之处 现在可供选择的混合云产品较少,而且在私密性方面不如私有云好,在成本方面也不如公有云低,并且操作起来较复杂。 4. 对未来的展望 混合云比较适合那些想尝鲜云计算的企业和面对突发流量但不愿将企业IT业务都迁移至公有云的企业。虽然混合云不是长久之计,但是它应该也会有一定的市场空间,并且也将会有一些厂商推出类似的产品。 2.2.4 行业云行业云虽然较少提及,但是有一定的潜力,主要指的是专门为某个行业的业务设计的云,并且开放给多个同属于这个行业的企业。 虽然行业云现在还没有一个成熟的例子,但盛大的开放平台颇具行业云的潜质,因为它能将其整个云平台共享给多个小型游戏开发团队,这样这些小型团队只需负责游戏的创意和开发即可,其他和游戏相关的烦琐的运维可转交给盛大的开放平台来负责。 1. 构建方式 在构建方式方面,行业云主要有两种方式。其一是独自构建:某个行业的领导企业自主创建一个行业云,并与其他同行业的公司分享。其二是联合构建:多个同类型的企业可以联合建设和共享一个云计算中心,或者邀请外部的供应商来参于其中。 2. 优势 能为行业的业务作专门的优化。和其他的云计算模式相比,这不仅能进一步方便用户,而且能进一步降低成本。 3. 不足之处 缺点是支持的范围较小,只支持某个行业,同时建设成本较高。 4. 对未来的展望 行业云非常适合那些业务需求比较相似,而且对成本非常关注的行业。虽然现在还没有非常好的示例,但是对部分行业应该存在一定的吸引力,比如上面提到的游戏业。 | |

|

(7个打分, 平均:1.86 / 5) |

浅谈高端CPU Cache Page-Coloring(全)

作者 陈怀临 | 2011-06-20 18:49 | 类型 科技普及, 芯片技术 | 34条用户评论 »

任天堂的逆袭

作者 libing | 2011-06-19 22:30 | 类型 行业动感 | 22条用户评论 »

|

这是什么? 苹果已经成为神一般的存在,如果说这个世界上还有一家公司能达到那样的高度,我认为它的名字只能是“任天堂”! 将任天堂唤作“第二个苹果”其实不太恰当,在某些任粉眼中,这甚至是一种侮辱,当上世纪80年代,乔布斯还在苹果董事会被踹屁股的时候,任天堂已经推出了一系列经典电子游戏,并且从那时起就成为“优质游戏”的代名词。 任天堂的产品具有明显的特点,即“重视用户体验+充满诚意的创新“,在这个游戏主机大战愈演愈烈的时候,人人都在期待任天堂下一步将拿出什么产品来阻击咄咄逼人的微软KINECT。E3 2011发布会上,任天堂终于揭开了下一代游戏主机的面纱,这个名叫Wii U的家伙无疑又一次重新定义了家用游戏主机的含义,全新的手柄集成了触摸屏、动作感应、无线连接。。。。称其为“手柄”已经不太合适了,它已经跳脱出单纯操控的概念,Wii U标志的是家庭娱乐方式的一次革新。点击这里观看视频。 围绕Wii U有两种极端声音,大部分人并不看好,Wii U发布第二天,任天堂股票应声重挫10%,这些用脚投票的人给出了自己的理由“Wii U屏幕不够给力、体积不够给力、这也不给力、那也不给力,总之它太不给力,以至于Wii U不可能成为一个合格的iPad挑战者!” 持以上观点的同学可能是吐槽太过投入,他们忽略了任天堂总裁岩田聪在Wii U发布时非常关键的两句话。 第一句话

也就是说,新手柄虽然具备了触摸屏、动作感应、摄像头、无线连接等功能,但它从来没想过要取代任何一台Pad,它的任务是配合电视屏幕实现更加丰富的娱乐形式。这就好像当你大骂饭馆的面条不够劲道时,小二告诉你他们家卖的是米粉。

在游戏开发人员眼中,Wii U手柄带来的是一个全新的游戏体验,任天堂打开的是视频游戏的下一个阶段。想象一下在Wii U上同你的朋友一块玩《使命召唤》,你的朋友可以使用新手柄操作阿帕奇直升机,而你只管拿住机载机枪开火,在战术上互相配合,在操控上获得的又是完全不同的界面,这种全新的娱乐体验光想想就让人发抖! 第二句话 岩田聪先生还说了更加重要的一句话:

任天堂的野心通过这句话暴露无遗,掌握客厅电视机的入口一直以来是业界巨头的终极梦想,前有微软Windows Mdia Home,后有Google TV,但它们的下场都不怎么好看,即使神奇如苹果,其apple TV在经历过初期的热潮后也迅速降温。微软KINECT算是小小的成功,但其成功仍然只局限在操作方式的革新,今年微软的E3发布会上,KINECT虽然带来了不少炫目的噱头, 但剥离具体的游戏内容后,KINECT不过是一个传统手柄的衍生,或者说老一代Wii的升级版。 以往的游戏主机不管变化如何,改变的都是输入端,输出总是局限在电视屏幕上,而一个家庭里包括父母、孩子,每个人关注的重点都不一样,单一的输出很难持久地吸引每个人的注意力,这就决定了以往的游戏主机只可能是“游戏主机”,难以升级为“家庭娱乐中心”。

Wii U同KINECT这些产品最重要的区别在于,这个新手柄不但能输入,而且能输出,6.2英寸的触摸屏效果可能不够拔尖,但足够持有者自己形成一个小环境。当存在多个输出端时,家庭里不同成员的兴趣更容易被满足,大家也更愿意聚集在客厅里,而不是回到各自房间上网。

同时Wii U手柄同电视屏幕之间的联系又是动态存在的,正在玩的游戏可以随时被转移到手柄上带走,手柄上浏览到的有趣内容也能立刻分享到大屏幕上。这就保证了一个客厅内,每个人的娱乐需求都能被满足,而每个人之间又维持着一种有机的互动,这难道不是完美的终极家庭娱乐模型吗? 2012。。。。 电子游戏已经从小孩子的玩意变成了上百亿的大生意,但近两年来整个产业停滞不前,君不见由于电脑游戏的滞后,AMD和NVIDIA甚至付钱让游戏厂家开发能充分利用其显卡特性的游戏,这种本末倒置的方式不可能推进产业的发展。任天堂曾经以Wii和NDS带来了游戏方式的革命。 现在,任天堂打算以一个全新的方式重讲这个故事,这个故事带有浓郁的任天堂风格,甚至深深烙印进这个公司的经营哲学,那就是“开发让每个人都喜欢玩的游戏”,只不过现在这个目标要更进一步,不仅仅局限在游戏了。Wii U的成功仅仅靠一个概念是不够的,但任天堂抓住了问题的本质,在正确的方向上迈出了第一步,第三方厂家可以充分利用这个平台的优势,推出我们今天想象不到的产品,现在任天堂的挑战是是否有足够的执行力,能够按照构想把这道大菜原汁原味地端到消费者面前。 明年就是2012,明年的这个时候Wii U应该已经摆在商店的橱窗,2012到底是谁的末日,谁的生日?让我们拭目以待。 | |

|

(7个打分, 平均:3.57 / 5) |

闲话Juniper的PTX和分组光传输系统P-OTS

作者 高飞 | 2011-06-19 10:12 | 类型 专题分析, 行业动感, 通讯产品 | 21条用户评论 »

|

Juniper的技术和战略考虑有二:技术上,Juniper相信(其实就是CTO同学相信),基于分组处理的方法更适用于未来网络的突发性和难于预测的业务流量。战略上,Verizon一直希望在核心层用二层的交换机替换掉昂贵的三层核心路由器(端口);在近几年的光网络会议上Verizon一直在大力推动这个理念。 在众多北美运营商中,Verizon一贯比较乐于把自己的需求在业界会议、展会和新闻发布会上大声说出来。Verizon希望的东西是一个long-haul OTP盒子,2011年下半年或者2012年交付,盒子要包括如下关键技术:DWDM,OTN和以太交换,以及Sonet/SDH支持。在40G/100G传输要开始流行的时候,如果得到Verizon的这笔订单,对任何设备商而言,随之而来的潜在市场先机优势都远远大于账面上得到的银子。 PTX一出生,Juniper给其的定位就是一个集成了光传输和IP/MPLS的,傻快傻快的大容量交换机。MPLS处理分组业务,同时利用光传输网络(OTN)来处理电路业务。PTX的切入点是从光网抢夺市场,在运营商升级的时候和阿朗、Ciena、日立、华为抢吃的。 目前阿朗、Ciena和华为都把OTN作为其packet-optical产品的主打宣传点,PTX剑指的就是阿朗1870、Ciena的5400系列和华为OSN8800系列。阿朗和Ciena都出现在Verizon需求信息征询短名单上。这些厂商都从自己的强项光盒子开始发力,逐步加入分组处理功能来满足P-OTS的需求。题外话:从Verizon的需求信息征询看,华为的OSN8800最符合需求,但是华为暂时也最不可能出现在短名单上,原因本文不赘述。 Juniper采取的是相反的策略,从分组处理往下走。Juniper并不以OTN见长,因此PTX的核心定位也不是OTN,而是MPLS,这明显与市场上其他几个哥们的产品不同。从设备上看同样如此,PTX已经具备了强大的MPLS和分组交换能力,但是PTX目前的optical shelf名为OTS1000,实际上是OEM一家德国厂商ADVA Optical Networking (Frankfurt: ADV)的FSP3000。OTS1000目前包括ROADM和DWDM transponder等功能,在软件上由Junos统一管理。未来Juniper也许不会把研发力量花费在这些光组件上,而是转而借Junos宣传其supercore和core的解决方案亮点——统一的软件平台、统一的部件标示来管理路由器、MPLS交换机和光传输部件。 P-OTS博弈最后决胜的兵器显然是一种能natively处理两种业务(MPLS和OTN)的设备。众多厂商心里都对此有规划。只不过当前阶段,从商业的角度考虑,厂商必须考虑自己的技术积累和强项,来决定what comes first,以及如何向市场和客户讲这个故事。Juniper目前的主要客户都还没有对OTN那么急切的要求,因此PTX把OTN功能放后可以理解。但是目前几乎所有的电话公司(同时也几乎都是ISP)几乎都有电路交换的网络,OTN对其支持最好。因此没有OTN,这个故事最终要编圆的难度很大。Cable运营商则是另一种局面。3P时代(不要想歪)的cable运营商更愿意接受纯粹的分组交换核心。从这个意义上说,也许PTX的目标不是从Verizon和AT&T,而是从北美cable运营商那里打开局面;Juniper其实底下一直在和comcast以及时代华纳有线眉来眼去?(注:comcast和时代华纳是北美前两名cable运营商)。 | |

|

(3个打分, 平均:3.67 / 5) |